Ценообразование – метод определения стоимости. В результате ценообразования устанавливаются цены, позволяющие компании получать прибыль при продаже товаров и услуг. При этом цена должна устраивать продавца и потребителя.

Ценообразование – метод определения стоимости. В результате ценообразования устанавливаются цены, позволяющие компании получать прибыль при продаже товаров и услуг. При этом цена должна устраивать продавца и потребителя.

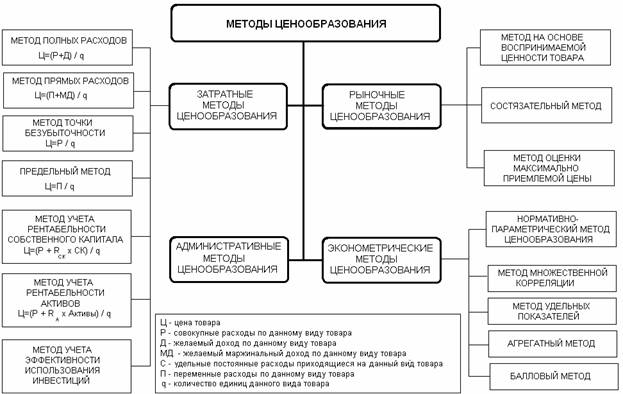

Методы ценообразования

Методы ценообразования можно разделить на четыре большие группы:

- Затратные методы ценообразования;

- Рыночные методы ценообразования;

- Эконометрические методы ценообразования;

- Административные методы ценообразования.

Затратные методы ценообразования

При затратных методах ценообразования цены определяются путем расчетов, на основе затрат компании (полных, прямых, предельных и т. д.), к которым прибавляется надбавка (наценка), с целью получить заданную прибыль.

Метод полных расходов (издержек)

Метод полных издержек (или метод «издержки плюс») предполагает расчет совокупных издержек компании и добавление к ним прибыли, которую компания планирует получить от реализации продукции. Сумма совокупных издержек и прибыли сформирует цену реализации продукции.

Порядок расчета цены при методе полных издержек

Определяем желаемую сумму прибыли, планируемой к получению с реализации определенного количества продукции.

Рассчитываем полные издержки компании на выпуск заданного количества продукции.

Рассчитываем цену, деля сумму желаемой прибыли и полных издержек на количество товара.

Цена = (Переменные затраты + Постоянные )/ Количество

Основное преимущество данного метода — простота расчетов.

Метод подходит для расчета цены при проектных продажах. А также при выпуске однотипного товара в заданное время, при сезонных продажах.

Недостатки метода:

Метод, не учитывает спрос на продукцию и особенности конкурентной среды на рынке сбыта. Как следствие, цена реализации может быть завышена и потенциальные покупатели приобретать товар не захотят. Либо, в противоположном случае, если цена будет занижена, компания недополучит часть прибыли.

При относительно широком ассортименте товаров с различными ценами, применение метода затруднено.

При относительно широком ассортименте товаров с различными ценами, применение метода затруднено.

Метод прямых расходов (затрат)

Метод основан на суммировании прямых затрат и сбытовой надбавки к ним, которая должна покрывать сумму накладных затрат и обеспечивать компании норму прибыли. При этом постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница получила название «добавленной», или «маржинальной».

Цена = (Переменные затраты + Желаемый маржинальный доход)/ Количество

Основное преимущество метода — простота расчетов.

Такой метод ценообразования, в котором издержки и прибыль являются основой для расчетов, обычно используют фирмы, не планирующие наращивать объемы реализации и их цель – сохранить прежний уровень.

Недостатки метода:

Недостатки аналогичны отмеченным для метода полных расходов. Метод, не учитывает спрос на продукцию и особенности конкурентной среды на рынке сбыта. Применение этого способа позволяет рассчитать минимальную стоимость продукции. Верхний предел будет зависеть от того, насколько товар качественный.

Метод точки безубыточности

Фирма стремится установить цену, которая обеспечит ей желаемый объем прибыли. Такой метод ценообразования требует от фирмы рассмотрения разных вариантов цен, их влияния на объем сбыта, необходимый для преодоления уровня безубыточности и получения целевой прибыли, а также анализа вероятности достижения всего этого при каждой возможной цене товара.

Напомним Точка безубыточности = Постоянные издержки / (Цена единицы продукции — Переменные издержки на единицу продукции)

Соответственно, Цена = Постоянные издержки/количество+переменные издержки на единицу продукции

Основное преимущество метода — позволяет рассчитать цену при необходимости покрытия планируемых инвестиций.

Такой способ может применяться, если есть необходимость дополнительных вложений в производство.

Недостатки метода:

При фактических продажам меньше плановых, компания не обеспечит необходимый возврат инвестиций.

Предельный метод

Метод предельного ценообразования используют на регулируемых рынках, где работают естественные монополии.

Цена = Переменные расходы / Количество

Суть метода предельного ценообразования состоит в установлении регулирующим органом предельных тарифов на регулируемые услуги (т.е. размер переменных расходыов устанавливается регулирующим органом.

Или предельных индексов изменения цены (тарифа) – коэффициентов максимально допустимого изменения тарифов на конкретный календарный период, обычно, год. Данный индекс определяется по формуле:

КПИТ = 1 + DIп.ц – DIэф, где

- DIп.ц – показатель, характеризующий инфляционные процессы в экономике страны, принимаемый на уровне прогнозируемого индекса потребительских цен в среднем по Российской Федерации, в относительных единицах;

- DIэф – показатель возможного прироста эффективности деятельности оператора в прогнозируемом периоде, в относительных единицах.

Включение в формулу расчета предельного индекса изменения тарифов показателя, характеризующего возможный прирост эффективности деятельности операторов в прогнозируемом периоде, обусловлено тем, что сектор, в котором осуществляется регулирование – это та сфера производства, где имеются объективные условия для более высокого роста производительности труда и отдачи производственных ресурсов в целом, чем в других отраслях экономики. Поэтому потребители имеют право получить частично или в полном объеме преимущества от ожидаемого эффекта в виде снижения тарифов.

Метод учета рентабельности собственного капитала

Метод основан на том, что проект должен обеспечивать рентабельность не ниже стоимости заемных средств. Для этого надо оценить полные затраты на производство и определить объем выпуска, продажа которого по определенной цене позволит покрыть кредитные средства.

Ц = (Совокупные затраты : Объем выпуска) + Пр,

где:

Пр = Процент за кредит х (Инвестированный капитал : Объем выпуска)

или

Пр = Кредитные выплаты = (Сумма кредита : Объем выпуска) +

+ (Процентная ставка х Сумма кредита) : Объем выпуска

Ориентирован на интересы собственников

Не учитывает интересы прочих участников и ситуацию на рынке

Метод учета рентабельности активов

При формировании цены с помощью данного метода учитывается минимальная желаемая норма рентабельности активов. Для расчета цены используется формула:

PA=C+(RA×AQ), где

PA – цена на основе рентабельности активов;

С – суммарные затраты на единицу;

RA – желаемая норма рентабельности активов;

A – общая стоимость задействованные активов;

Q – ожидаемый объем продаж (производства) в единицах.

Установление цены на основе рентабельности активов можно эффективно применять в случае, когда стоимость вовлеченных в производство данного вида продукции активов может определяться точным образом. В противном случае этот метод может дать неправильный результат, из-за чего его нецелесообразно использовать.

Метод учета эффективности использования инвестиций

Этот метод тоже ориентирован на издержки. Основная его задача состоит в том, чтобы оценить полные затраты при различных программах производства товара и определить объем выпуска, реализация которого по определенной цене позволит окупить соответствующие капиталовложения.

Данный метод используется при ценообразовании на новую продукцию, производство и реализация которого требуют вложения капитала, являясь единственным методом, учитывающим платность финансовых ресурсов. Если предприятие вкладывает в производство заемные средства, то минимальную цену, обеспечивающую выплату процентов за пользование кредитом, рассчитывают по формуле

Ц = Иполн + (Ск*К)/В, где

- Ц — цена реализации;

- Иполн — полные издержки на единицу продукции;

- Ск — годовая ставка процента за пользование займом, выраженная в коэффициенте;

- К — сумма кредита, руб.;

- В — планируемый объем производства, ед.

В том случае, когда предприятие осваивает производство, вкладывая собственные средства, цену, обеспечивающую планируемый размер дохода с вложенного капитала, определяют по формуле

Ц = Иполн + (Д*С)/В, где

- Д — планируемый доход с вложенных средств, выраженный в коэффициенте;

- С — сумма вложенных средств, руб.

Различие между формулами заключается лишь в том, какая именно цена определяется: в первом случае — это минимальная цена реализации, во втором — цена, обеспечивающая планируемый доход с инвестиций.

В торговой деятельности этот метод может применяться для определения минимальной цены при использовании кредита для закупки партии товаров. В этом случае цену рассчитывают по формуле

Ц = Цпр + ((Ск*К)/365)*Д/В, где

- Цпр — цена приобретения товара;

- Ск — годовая ставка процента за пользование займом, выраженная в коэффициенте;

- К — сумма кредита, руб.;

- Д — число дней, в течение которых будет возвращен кредит;

- В — объем партии в натуральных единицах.

Осуществление расчетов дает возможность предприятию розничной торговли сопоставить минимальную и розничную цену с уровнем рыночных цен на аналогичные товары и выявить, будут ли пользоваться спросом изделия при такой цене и есть ли смысл приобретать их на таких кредитных условиях.

Преимущество метода — ориентирован на учет эффективности использования инвестиций.

Использование этого метода позволяет принимать обоснованные решения о величине объемов производства или партий товаров при известных рыночных ценах, так как сумма выплат за пользование кредитом, приходящаяся на единицу изделия (товара), зависит от масштабов деятельности.

Метод учитывает платность финансовых ресурсов, необходимых для производства и реализации товара.

Подходит при принятии решений о величине объема производства нового для предприятия товара с известной рыночной ценой.

Недостатки метода:

В условиях инфляции сложно использовать этот метод из-за высокого уровня процентных ставок и их неопределенности во времени, а также сложности прогнозирования уровня рыночных цен.

Рыночные методы ценообразования

Рыночные методы ценообразования подразумевают, что производственные затраты рассматриваются предприятием лишь как ограничительный фактор, ниже которого реализация данного товара экономически невыгодна. В основу расчета цены положено либо отношение потребителя к товару, либо оценка конкурентной ситуации на рынке.

В данную группу включается большое количество методов, различающихся по подходам и методике установления цены. Вместе с тем их можно дифференцировать на три подгруппы по одному существенному признаку – кто или что ставится во главу угла в процессе принятия решения о рыночной цене товара.

| Характеристика рыноной ситуации | Метод следования за лидером | Метод текущих цен | Метод конкурентных торгов |

| Товар | Уникальный (Цценность товара высока) | Однородный (Малое разнообразие) | Дифференцированный (Отличающийся от конкурентов) |

| Число конкурентов | Ограничено | Много | Среднее |

| Вид конкуренции | Монополия | Чистая (совершенная) конкуренция | Монополистическая конкуренция |

Метод следования за лидером

При использовании в ценообразовании метода следования за лидером, компания, при установлении цен на свою продукцию, ориентируются на цены конкурентов.

Как правило его применяют небольшие компании, которые в ценообразовании следуют за лидером, меняя цены в случае, если их меняет рыночный лидер, а не в зависимости от изменения спроса на свои собственные товары или собственных издержек.

Метод следования за ценами лидера на рынке предусматривает, что организация самостоятельно определяет свои цены, исходя из уровня цен лидера, занимающего самую большую долю рынка. Следование за лидером в общем случае может означать установление равных, повышенных и пониженных цен по отношению к ценам конкурентов.

В такого ценообразования на рынке даже при отсутствии какого-либо соглашения между продавцами, товары зачастую продаются как будто по согласованным ценам, т.е. происходит непреднамеренное усреднение рыночных цен.

Этот метод популярен, особенно если сложно прогнозировать собственные издержки или реакцию конкурентов.

Метод текущих цен

Метод установления текущих цен используют предприятия, которые исходят исключительно из условий конкуренции и устанавливают цену чуть выше или ниже, чем конкуренты. Этот метод чаще применяется на рынке, где продаются однородные товары в условиях чистой конкуренции.

Цены на конкурентном рынке формируются в результате совместных действий хорошо информированных продавцов и покупателей. Такие условия огарничивают возможности компании продать товар по более высокой цене. В то же время более низкая цена нецелесообрахна, поскольку товары могут быть реализованы по цене приемлемой для рынка.

Отличительной чертой предприятий, применяющих данный подход к ценообразованию, является то, что они не стремятся сохранять постоянную зависимость между ценами и издержками или уровнем спроса – предприятие изменит цену на товар только тогда, когда изменят свои цены конкуренты. Основной задачей в этих условиях является контроль собственных издержек.

Метод текущих цен чаще применяют компании, затрудняющиеся определить собственные издержки на единицу продукции. В этом случае средние цены, сформировавшиеся на рынке используются как база расчета для своих цен.

Плюс метода — снижается риск назначить цену, которую не примет рынок.

Метод конкурентных торгов

Используется покупателями, желающими получить минимальную цену при заданных критериях.

Дляэтого покупатель объявляет торги (тендер), а производители/продавцы предлагают свою продукцию по минимальной, устраивающей их цене.

Применяется, как правило, при крупных заказах. С одной стороны, цена, с которой предприятие “входит” в торг, должна быть не ниже затрат на изготовление продукции, а с другой – эта цена должна быть ниже цен других конкурентов.

Эконометрические методы ценообразования

Эконометрические (параметрические) методы ценообразования могут применяться, если существует:

— широкий сортамент однотипной продукции, отличающейся одним или несколькими качественными параметрами;

— зависимость покупательского спроса от уровня качества продукции, отражаемого количественным значением параметров;

— возможность сравнений цен и параметров продукции покупателями.

К основным эконометрическим (параметрическим) методам ценообразования относятся:

— метод удельных показателей;

— метод регрессионного анализа;

— балловый метод;

— агрегатный метод.

В реальном бизнесе практичсеки не применяются.

Административные методы ценообразования

Административный метод ценообразования – это нормативный метод, основанный на нормативах расходов (себестоимости) и плановой прибыли, преимущественно устанавливаемых централизованно (за исключением случаев применения договорных цен).

В общем виде можно выделить следующие формы административного регулирования ценообразования:

- Установление фиксированных цен и тарифов.

- Установление пределов возможного роста цен за определенный период времени или предельного уровня цены: максимального или минимального уровня цены.

- Установление предельного норматива рентабельности (желаемого дохода).

- Общее замораживание цен (применяется при сильном развитии инфляции) или замораживание цен на отдельные группы товаров.

- Установление предельных размеров снабженческо-сбытовых и торговых надбавок.

- Декларирование цен.

- Установление рекомендательных цен по важнейшим видам товаров.

Правительством России установлено три перечня видов продукции и услуг, на которые распространяется государственное регулирование цен (тарифов).

- Перечень продукции производственно – технического назначения, товаров народного потребления и услуг, на которые государственное регулирование цен (тарифов) на внутреннем рынке Российской Федерации осуществляют Правительство Российской Федерации и федеральные органы исполнительной власти.

- Перечень продукции производственно – технического назначения, товаров народного потребления и услуг, на которые государственное регулирование цен (тарифов) на внутреннем рынке Российской Федерации осуществляют органы исполнительной власти субъектов Российской Федерации.

- Перечень услуг транспортных, снабженческо-сбытовых и торговых организаций, по которым органам исполнительной власти субъектов Российской Федерации предоставляется право вводить государственное регулирование тарифов и надбавок.

В коммерческих компаниях административное ценообразвоание не применяется.

За исключением учета минимального уровня цены на некоторые виды продукции, а также рекомендательных цен по важнейшим видам товаров (уцстанволение социальных цен).