Интересный взгляд на использование метрики CLV для оценки инвестиционной привлекательности проекта с учетом чистой приведенной стоимости.

Автор. Головизнин Владимир

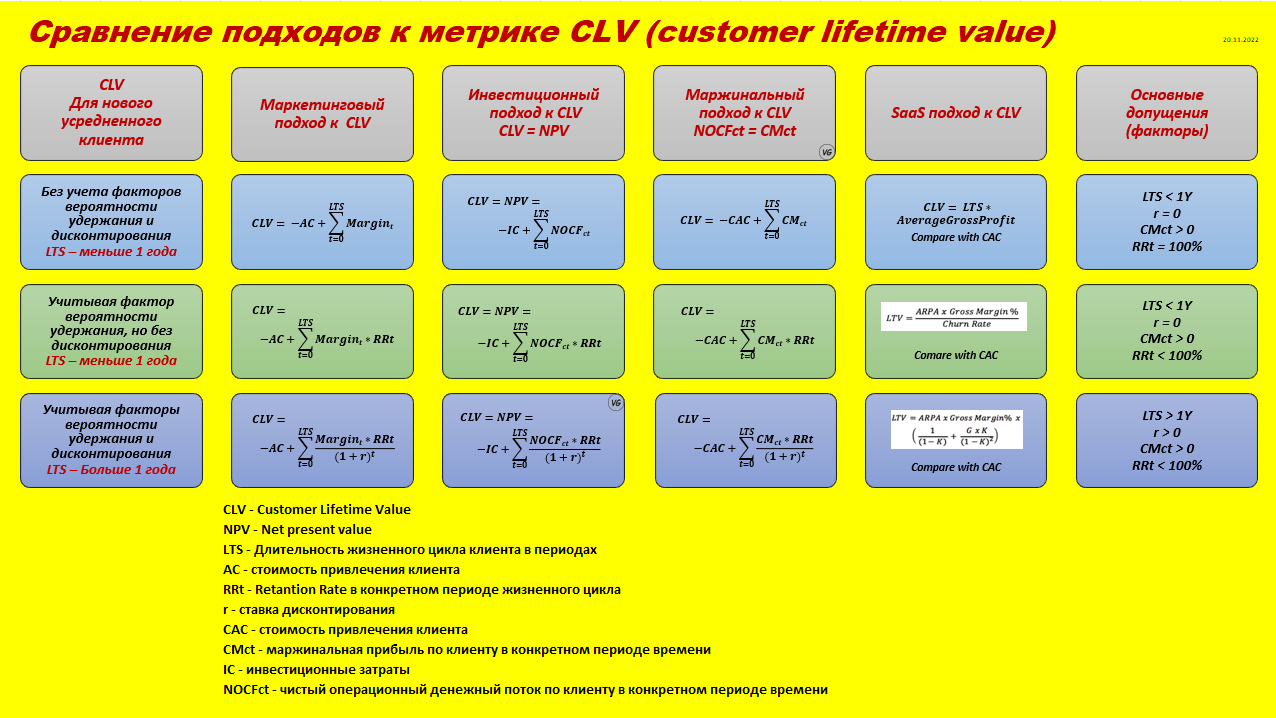

Юнит-Экономика — главное о метрике CLV (Customer Lifetime Value)

В многочисленных публикациях о CLV авторы предлагают разные определения метрики, используют разные обозначения и подходы в зависимости от решаемой задачи, более знакомого им контекста и понятийного аппарата.

В разных источниках одно и то же понятие CLV описывается с разных позиций, часто с использованием разных обозначений и исходных допущений.

Первоначально при определении CLV маркетологи использовали метрику margin, не вникая в детали ее расчета на практике.

Позже были использованы подходы, основанные на движении денежных средств, предполагающие, что расчет этого показателя технически не вызывает трудностей на практике.

Некоторые авторы предпочитают использовать метрику маржинальной прибыли (Contribution Margin) при анализе CLV, в зависимости от контекста и решаемой задачи.

На схеме показаны все эти варианты для сравнения.

Во всех этих подходах я постарался выделить главное, чтобы индивидуальные предпочтения в терминологии и выбор обозначений не влияли на понимание сути дела.

Предлагаю взглянуть на схему:

Главное о метрике CLV

- Формула расчета метрики CLV основана на методе расчета NPV, известном из инвестиционного анализа.

- Независимо от предпочтений в терминологии и выбранных обозначений, структура метрики остается неизменной и соответствует логике расчета метрики NPV.

- Используя логику CLV=NPV, мы можем рассматривать любого клиента как инвестиционный проект с позиций инвестиционного анализа.

- Методы и критерии принятия решений по управлению инвестициями, разработанные на основе метрики NPV в инвестиционном анализе, полностью применимы к метрике CLV.

- CLV можно рассматривать как инвестиционную модель жизненного цикла Клиента, независимо от того, что мы считаем носителем Стоимости — Маржу, CF (денежный поток) или Маржинальную прибыль по клиенту.

- Ключевой инновацией метрики CLV является добавление в модель NPV такого фактора поведения клиента, как вероятность удержания (или обратной метрики — вероятности оттока).

Выводы на основе схемы

- Фактор поведения клиента во времени в виде вероятности оттока или удержания следует использовать при расчете метрики CLV независимо от продолжительности длительности жизненного цикла клиента LTS (более или менее года).

- При длительности жизненного цикла клиента и горизонте принятия управленческих решений менее года фактор стоимости денег во времени не актуален, его можно не учитывать и ограничиться маржинальным подходом к метрике CLV с учетом фактора вероятности оттока (удержания).

- Для горизонта принятия управленческих решений менее года, т.е. для краткосрочных управленческих решений, маржинальный подход к расчету CLV остается работоспособным и актуальным.

- CLV для модели SaaS является частным случаем общего подхода к метрике CLV на основе NPV. Все закономерности подхода к CLV, основанного на инвестиционной модели NPV, применимы к SaaS с учетом особенностей структуры денежных потоков и поведения клиентов для практики SaaS.

- Затраты на привлечение клиентов (в более общем плане, все маркетинговые затраты) можно и нужно рассматривать не как операционные расходы, а как инвестиции, по крайней мере, с точки зрения управленческого учета. Это относится к вопросу о нецелесообразности бухгалтерского учета для целей расчета CLV, а также для целей принятия управленческих решений. Сейчас этот вопрос активно обсуждается практиками управленческого учета.

- На практике, в зависимости от горизонта и важности управленческих решений, можно и нужно использовать разные варианты расчета метрики CLV с учетом, в том числе, сложности расчета, рисков и соотношения риска и доходности принимаемых управленческих решений.

Советы для тех, кто только изучает метрику CLV

в частности, для целей интернет-маркетинга и IT-предпринимательства.

- Еще раз взгляните на представленную схему сравнения подходов к метрике CLV.

- Постарайтесь представить, что каждый из ваших клиентов является инвестиционным проектом.

- Если у вас есть основания предполагать, что LTS (длительность жизненного цикла) вашего среднестатистического клиента будет больше года (нескольких лет), найдите хороший учебник по инвестиционному анализу и пролистайте его. Вы удивитесь, сколько полезной информации для расчета CLV=NPV и принятия управленческих решений можно найти даже для простейших моделей NPV, если рассматривать клиента как инвестиционный проект.

- Если у вас нет достаточно оснований предполагать, что продолжительность LTS клиента будет несколько лет (например, стартап на ранней стадии, новый на рынке продукт и т.д.), то усложнять расчеты не стоит. Вы можете использовать формулу для CLV без техники дисконтирования. Традиционный маржинальный анализ вполне применим на практике для принятия краткосрочных управленческих решений — например, для оценки и прогнозирования операционной прибыли на горизонте до года.

- Фактор поведения клиента в будущем (будущее удержание или отток) следует учитывать в модели CLV только при наличии достаточно достоверной информации (статистики) о поведении клиентов в прошлом. Если такой информации недостаточно (данных нет), то стоит начать проверку своей гипотезы о CLV с предположения о постоянстве средней маржинальной прибыли по клиенту, т.е. с проверки безубыточности и маржинального анализа.

Источник опубликованного материала — проект ФОРМУЛА ПРИБЫЛИ 5.0.

Ссылка на статью How to find the Truth about CLV (Customer Lifetime Value)?