Юнит экономика.

CLV — пожизненная ценность клиента.

Достаточность статистической информации при оценке Customer Lifetime Value – ключевое условие ее достоверности при использовании для целей прогноза и управленческих решений на ее основе. Этот вопрос наиболее важный в практике применения CLV.

Однако, прежде чем делать статистические оценки расчета метрики, необходимо сначала определить смысл и алгоритм расчета собственно метрики CLV. Что такое ценность клиента и как мы ее понимаем? Ответить на этот вопрос можно по-разному, как собственно это и делают разные авторы. Даже этот вопрос до сих пор является неоднозначным с позиции авторов, которые обсуждают использование метрики CLV.

Текст статьи – переработанная презентация, показывает подход автора к этой проблеме.

Автор Головизнин Владимир

Customer Lifetime Value (пожизненная ценность клиента) — определение

Существует большое количество подходов к определению Customer Lifetime Value (пожизненной ценности клиента)*.

| Автор | Определение | Автоперевод |

| (Blattberg&Deighton, 1996) | Expected profits from customers except cost of customer management | Ожидаемая прибыль от клиентов, за исключением затрат на управление клиентами |

| (Jain & Singh, 2002) | The net profit or loss to the firm from a customer over the entire life of transactions of that customer with the firm | Чистая прибыль или убыток фирмы от клиента за весь период операций этого клиента с фирмой. |

| (Bauer et al., 2003) | The profit streams of a customer across the entire customer life cycle. P.333 | Потоки прибыли клиента на протяжении всего жизненного цикла клиента. Стр.333 |

| (Berger & Nasr Bechwati, 2001) | The excess of a customer’s revenues over time over the company costs of attracting, selling, and servicing that customer P.49 | Превышение доходов клиента с течением времени над затратами компании на привлечение, продажу и обслуживание этого клиента Стр.49 |

| (Sargeant, 2001) | The total net contribution that a customer generates during his/her lifetime on a house-list P.28 | Общий чистый вклад, который клиент вносит в течение своей жизни в общий доход от клиентов Стр.28 |

| (Hoekstra & Huizingh, 1999) | LTV is the total value of direct contributions and indirect contributions to overhead and profit of an individual customer during the entire customer life cycle that is from the start of the relationship until its projected ending. P.266 | LTV — это разница между выручкой и общей величиной прямых и косвенных расходов (прибыль) отдельного клиента в течение всего жизненного цикла, то есть от начала отношений до их предполагаемого окончания. Стр.266 |

| (Kumar et al., 2004) | The sum of cumulated cash flows—discounted using the weighted average cost of capital—of a customer over his or her entire lifetime with the firm P.61 | Сумма накопленных денежных потоков клиента за все время его работы с фирмой дисконтированных с использованием средневзвешенной стоимости капитала. Стр.61 |

| (Chen et al., 2006; Hwang et al., 2004; Kim et al., 2006) | The sum of the revenues gained from company’s customers over the lifetime of transactions after The deduction of the total cost of attracting, selling, and servicing customers, taking into account The time value of money P.182, P.102, P.1353 | Сумма доходов, полученных от клиентов компании за время проведения транзакций, после вычета общих затрат на привлечение, продажу и обслуживание клиентов с учетом временной стоимости денег Стр.182, Стр.102, Стр.1353 |

| (Villanueva & Hanssens, 2007) | The discounted sum of cash flows generated over the lifetime of an individual customer, or of a segment of customers within the firm P.5 | Дисконтированная сумма денежных потоков, генерируемых за время существования отдельного клиента или сегмента клиентов внутри фирмы Стр.5 |

| (Dwyer, 1997) | The customer’s present value of the expected benefits less the burdens | Приведенная стоимость ожидаемых выгод клиента за вычетом накладных расходов |

| (Berger & Nasr, 1998) | Value of projected the net cash flow that the firm expects to receive from the customer over time. | Величина прогнозируемого чистого денежного потока, который фирма ожидает получить от покупателя с течением времени. |

| (Gloy et al., 1997) | The net present value of cash flows a customer is expected to generate for a firm over the length of The customer’s relationship with the firm P.336 | Чистая приведенная стоимость денежных потоков, которые покупатель, как ожидается, будет генерировать для фирмы на протяжении всего периода взаимоотношений покупателя с фирмой Стр.336 |

| (Payne & Holt, 2001) | The net present value of the future profit flow over a customer’s lifetime P.167 | Чистая приведенная стоимость будущего потока прибыли в течение жизни клиента Стр.16 |

| (Lenskold, 2002) | The net present value of profit from the stream of customer transaction resulting from the investment | Чистая приведенная стоимость прибыли от потока транзакций клиентов, полученного в результате инвестиций. |

| (Peppers & Rogers, 2005) | The net present value of the future stream of cash flows a company expects to generate from the customer | Чистая приведенная стоимость будущего потока денежных средств, который компания ожидает получить от клиента. |

| (Venkatesan et al., 2007) | The net present value of long-term cash flows from a customer | Чистая приведенная стоимость долгосрочных денежных потоков от клиента |

| (Stahl et al., 2003) | The net present value of future cash flows generated by the firm’s assets, discounted at an appropriate interest rate and adjusted for inflation and risk P.267 | Чистая приведенная стоимость будущих денежных потоков, генерируемых активами фирмы, дисконтированная по соответствующей процентной ставке и скорректированная с учетом инфляции и рисков P.267 |

| (Ryals, 2002) | The present value of a customer’s future purchases P. 245 | Приведенная стоимость будущих покупок клиента стр. 245 |

| (Gupta & Lehman, 2003) | The presentvalue of all future profits generated from a customer P. 10 | Приведенная стоимость всей будущей прибыли, полученной от клиента Стр. 10 |

| (Pfeifer et al., 2005) | The present value of the future cash flows attributed to the customer relationship P.17 | Приведенная стоимость будущих денежных потоков, связанных с отношениями с клиентами Стр.17 |

| (Haenlien et al., 2007) | The present value of the future profit stream expected over a given time horizon oftransacting with the customer P.222 | Приведенная стоимость будущего потока прибыли, ожидаемого на данном временном горизонте транзакций с покупателем Стр.222 |

| (Hidalgo et al., 2007) | The present value of all future earnings a firm may generate from a customer P.695 | Приведенная стоимость всех будущих доходов, которые фирма может получить от покупателя P.695 |

*таблица из статьи «Customer Lifetime Value: Literature Scoping Map, and an Agenda for Future Research». Neda Abdolvand, Amir Albadvi.

Ценность клиента – понятие и смысл

Из анализа источников очевидно, что ценность клиента – сложное комплексное понятие. Возникают вопросы:

- Что понимается под ценностью клиента?

- Как измерить ценность клиента?

- Для чего измеряют ценность клиента?

- Как на практике использовать метрику?

В зависимости от понимания ценности, метрика CLV может иметь разный смысл. Поскольку:

- Ценность – понятие относительное

- Ценность клиента зависит от восприятия ценности

- Ценность клиента – понятие оценочное

- Восприятие ценности может изменяться во времени

Например:

- Выручка по клиенту – это ценность? — Да

- Прибыль по клиенту – это ценность? — Да

Однако выручка и прибыль это не одно и то же, это разные ценности. Выручка и прибыль имеют разный смысл, разное значение, рассчитываются по-разному, дают разную ценность для компании.

Метрика CLV может содержать материальную и нематериальную составляющие. Под ценностью клиента можно понимать:

- Материальную ценность, полученную компанией от продажи клиенту продуктов,

например:

- Доходы по единице клиента или

- Прибыль по единице клиента (Доходы минус Расходы)

- Нематериальную ценность, полученную компанией от коммуникаций с клиентом и его коммуникаций с другими потребителями продукта, например:

- Количество отзывов клиента о продукте или

- Количество рекомендаций клиента купить продукт своим друзьям

- Совокупную ценность, включающую и материальную, и нематериальную составляющие

Какое понимание ценности клиента и для чего вы используете, зависит от вашего восприятия ценности, решаемой задачи и цели.

От того какой смысл вкладывается в понимание ценности клиента зависит результат использования метрики.

Метрика CLV зависит от времени. Под ценностью клиента по отношению ко времени можно понимать ценность клиента за разные интервалы жизненного цикла:

- Ценность клиента только за прошлый период жизненного цикла

- Ценность клиента только за будущий период жизненного цикла

- Ценность клиента за весь жизненный цикл (прошлое + будущее)

- Ценность клиента за один календарный период времени (день, неделя, месяц, год и т.д.)

Ценность клиента за весь жизненный цикл состоит из значений метрики за все интервалы времени, составляющие длительность жизненного цикла. Можно использовать значение CLV за каждый из перечисленных интервалов. Какой вариант использовать для принятия управленческих решений на практике зависит от вашего выбора, цели и решаемой задачи.

Ценность клиента можно воспринимать по-разному

- Для одного клиента VS для среднего клиента

- За прошлый VS за будущий период времени vs за весь жизненный цикл

- Ценность от продажи клиенту продуктов VS не только ценность от продажи продуктов

- Материальная ценность vs нематериальная vs включая и то и другое

- Материальная ценность — доход VS оплата

- Материальная ценность — доход VS прибыль

- Материальная ценность в номинальном выражении (без дисконтирования) VS то же, но с учетом стоимости денег во времени (с дисконтированием)

Материальную ценность одного и того же клиента можно воспринимать по-разному

- Как выручку по клиенту от продажи продуктов за прошедший период жизненного цикла в номинальном измерении.

- Как прибыль по клиенту от продажи продуктов за прошедший период жизненного цикла в номинальном измерении.

- Как ожидаемую выручку по клиенту от продажи продуктов в будущем периоде жизненного цикла в номинальном измерении.

- Как ожидаемую прибыль по клиенту от продажи продуктов в будущем периоде жизненного цикла в номинальном измерении.

- Как ожидаемую выручку по клиенту от продажи продуктов за весь жизненный цикл в номинальном измерении.

- Как прибыль по клиенту от продажи продуктов за весь жизненный цикл в номинальном измерении.

- Как ожидаемую выручку по клиенту от продажи продуктов в будущем с учетом риска и стоимости денег во времени, т.е. как дисконтированный денежный поток выручки по клиенту в будущем.

- Как ожидаемую прибыль по клиенту от продажи продуктов в будущем с учетом риска и стоимости денег во времени, т.е. как дисконтированный денежный поток прибыли по клиенту в будущем.

Примеры формул для расчета CLV из разных источников

Формулы расчета CLV

Что лежит в основе модели CLV?

- Модель жизненного цикла

- Субъективное восприятие и определение ценности клиента

- Определение дохода и доходности по клиенту

- Определение денежного потока по клиенту

- Методы прогнозирования денежного потока

- Понятие стоимости денег во времени

- Понятие дисконтирования

- Оценка стоимости активов методом NPV (Net Present Value)

- Определение понятий прибыли и прибыльности по клиенту

- Методы расчета и прогнозирования прибыли

Проблемы применения CLV на практике:

- Понятие CLV может иметь разный смысл;

- Смысл метрики имеет сложную и комплексную природу;

- Разные авторы используют разный смысл, разное понимание и определение метрики CLV;

- Нет единой терминологии и единого параметрического описания метрики CLV;

- Нет общепринятой методологии расчета (можно использовать разные варианты и формулы расчета);

- Для эффективного использования метрики CLV нужны знания маркетинга, экономики, финансов, инвестиционного анализа.

Прибыль и прибыльность по клиенту

Метрику CLV можно использовать для оценки прибыли и прибыльности:

- Одного отдельно взятого клиента;

- Среднего клиента;

- За один период времени;

- За весь жизненный цикл клиента.

От прибыльности среднего клиента зависит прибыльность компании.

- Чем прибыльнее средний клиент, тем прибыльнее компания.

- Если средний клиент убыточен, то компания убыточна.

- Если известна прибыль и прибыльность среднего клиента, то прибыль и прибыльность компании можно выразить через количество клиентов и прибыльность среднего клиента.

В случае, когда под ценностью клиента мы понимаем прибыль и прибыльность, CLV можно определить и выразить в метриках маржинального анализа.

CLV – это маржинальная прибыль по клиенту с учетом стоимости его привлечения за всю длительность жизненного цикла этого клиента.

Данное определение CLV можно использовать как для одного конкретного клиента, так и для среднего клиента.

Используя маржинальный подход, т.е. деление затрат на постоянные и переменные, одно и то же значение операционной прибыли за период можно выразить как через единицу продукта (директ костинг), так и через единицу клиента, используя маржинальную прибыль по единице клиента, т.е. значение метрики CLV за период.

Два подхода к расчету CLV

Простой метод расчета CLV

Для среднего клиента (в метриках маржинального анализа)

![]()

ACLV = ACMcc = ACMc*ALT – ACAC = AQpc*ACMp*ALT – ACAC

ACLV – пожизненная ценность среднего клиента

ACMcc – маржинальная прибыль по среднему клиенту за время его жизни

ACAC – средняя стоимость привлечения одного нового клиента

ACMc – средняя маржинальная прибыль по клиенту от продажи продуктов за базовый период времени (например один год)

ALT – средняя длительность жизни (жизненного цикла) клиента (в количестве базовых периодов, например лет)

AQpc – среднее количество единиц продукта, проданных одному клиенту за базовый период времени (например год)

ACMp – средняя маржинальная прибыль по единице продукта

Пример простого расчета CLV

Расчет CLV для управленческих решений

| ACAC | Средняя стоимость привлечения одного нового клиента | 500 |

| AQpc | Среднее количество единиц продукта, проданных одному клиенту за год | 5 |

| ACMp | Средняя маржинальная прибыль по единице продукта | 200 |

| ACMc | Средняя маржинальная прибыль по клиенту за год = AQpc * ACMp | 1000 |

| RR | Удержание клиентов за год (Customer Retention Rate) | 80% |

| ChR | Отток клиентов за год (Customer Churn Rate = 100% — RR) | 20% |

| ALT | Средняя длительность жизненного цикла клиента в годах ALT= 1/ChR | 5 |

| ACLV ACLV = ACMcc = ACMc*ALT – ACAC = AQpc*ACMp*ALT – ACAC | 4500 |

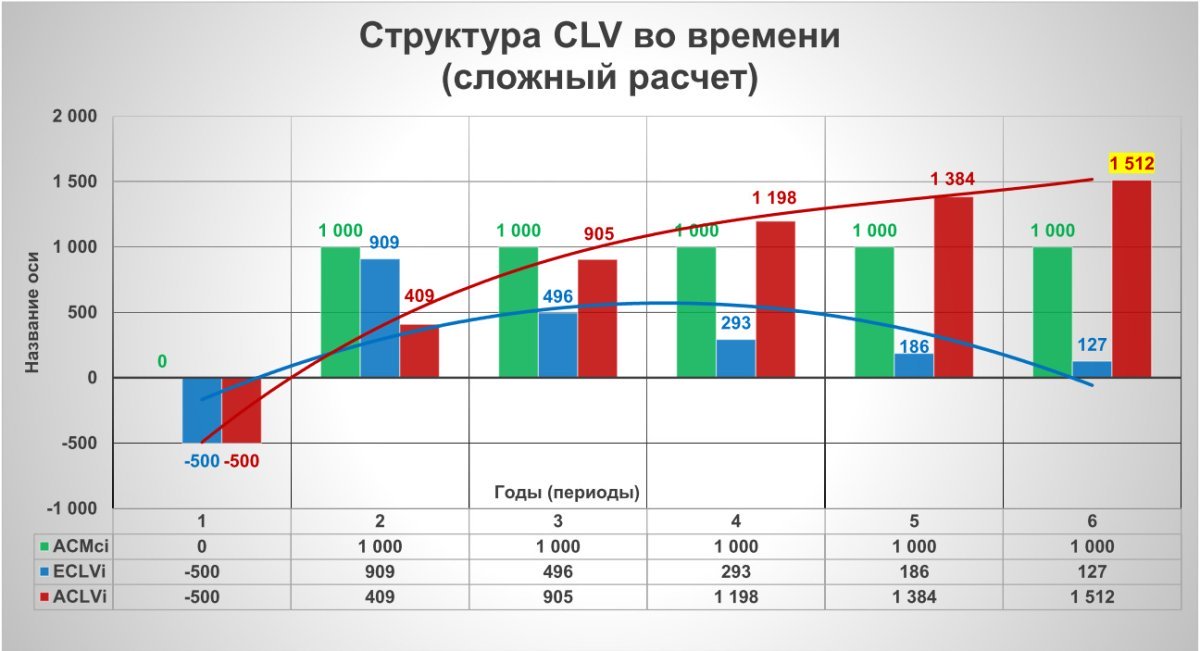

Сложный метод расчета CLV

![]()

ACLV = σ=0 = ECLVi — ACAC = σ=0 = ACMci ∗ CRRi ∗ DRi — ACAC

| Год (i) | 0 | 1 | 2 | 3 | 4 | 5 | |

| ACAC | Средняя стоимость привлечения одного нового клиента | 500 | |||||

| ARCi | Средний доход на единицу клиента в год | 3000 | 3000 | 3000 | 3000 | 3000 | |

| AVCi | Средние прямые переменные затраты на клиента в год | 2000 | 2000 | 2000 | 2000 | 2000 | |

| ACMci | Средняя маржинальная прибыль по клиенту в год | 1000 | 1000 | 1000 | 1000 | 1000 | |

| ACCMci | Средняя маржинальная прибыль по клиенту нарастающим итогом | -500 | 500 | 1500 | 2500 | 3500 | 4500 |

| RR | Удержание клиентов год к году (Customer Retention Rate) | 100% | 60% | 65% | 70% | 75% | |

| CRRi | Удержание клиентов нарастающим итогом (Cumulative Retention Rate) | 100% | 60% | 39% | 27% | 20% | |

| EAMci | Ожидаемая средняя маржинальная прибыль по клиенту с учетом процента удержания = ACMci*CRRi | 1000 | 600 | 390 | 273 | 205 | |

| DRi | Коэффициент дисконтирования = 1|(1+r)i (r=10%) | 1 | 0,91 | 0,83 | 0,75 | 0,68 | 0,62 |

| ECLVi | Ожидаемая прибыль по клиенту, с учетом дисконтирования = EACMi*DRi | -500 | 909 | 496 | 293 | 186 | 127 |

| ACLV | ACLV нарастающим итогом | -500 | 409 | 905 | 1198 | 1384 | 1512 |

Пример сложного расчета CLV

| Год (i) | 0 | 1 | 2 | 3 | 4 | 5 | |

| ACAC | Средняя стоимость привлечения одного нового клиента | 500 | |||||

| ARCi | Средний доход на единицу клиента в год | 3000 | 3000 | 3000 | 3000 | 3000 | |

| AVCi | Средние прямые переменные затраты на клиента в год | 2000 | 2000 | 2000 | 2000 | 2000 | |

| ACMci | Средняя маржинальная прибыль по клиенту в год | 1000 | 1000 | 1000 | 1000 | 1000 | |

| ACCMci | Средняя маржинальная прибыль по клиенту нарастающим итогом | -500 | 500 | 1500 | 2500 | 3500 | 4500 |

| RR | Удержание клиентов год к году (Customer Retention Rate) | 100% | 60% | 65% | 70% | 75% | |

| CRRi | Удержание клиентов нарастающим итогом (Cumulative Retention Rate) | 100% | 60% | 39% | 27% | 20% | |

| EAMci | Ожидаемая средняя маржинальная прибыль по клиенту с учетом процента удержания = ACMci*CRRi | 1000 | 600 | 390 | 273 | 205 | |

| DRi | Коэффициент дисконтирования = 1|(1+r)i (r=10%) | 1 | 0,91 | 0,83 | 0,75 | 0,68 | 0,62 |

| ECLVi | Ожидаемая прибыль по клиенту, с учетом дисконтирования = EACMi*DRi | -500 | 909 | 496 | 293 | 186 | 127 |

| ACLV | ACLV нарастающим итогом | -500 | 409 | 905 | 1198 | 1384 | 1512 |

Что дает метрика CLV

Метрика CLV дает возможность:

- Управления ценностью клиента как активом компании.

- Определения рационального уровня инвестиций в маркетинг и продажи.

- Фокусировать внимание на долгосрочной ценности клиента в противоположность фокусу на инвестициях в привлечение «дешевых» клиентов с низким потенциалом CLV.

- Анализа чувствительности CLV к влиянию факторов, учитываемых в определении и формуле CLV.

- Оптимального распределения ограниченных ресурсов в расширение маркетинговой активности для достижения максимальной доходности на инвестиции.

- Использования CLV для сегментации клиентов, принятия управленческих решений о выборе стратегии коммуникаций с клиентами.

- Измерения лояльности клиентов (пропорция покупок, вероятность покупок и повторных покупок, частота покупок и т.д.).

Первоисточник – презентация в слайдере (Есть другие презентации автора)

Проект Формула Прибыли 5.0 в ВК