Юнит-экономика или маржинальный анализ?

Статья интересна поднятой темой. Предложенный в статье подход отличается от традиционных подходов юнит-экономики и предлагает взглянуть на возможность оценки окупаемости проекта через маржинальную прибыль юнита, т.е. пользователя.

Владимир Головизнин

Юнит-экономика или маржинальный анализ? Приглашение к дискуссии.

Обычную экономику пока никто не отменял, но что же тогда представляет из себя Юнит-экономика? В чем смысл этой идеи?

Можно ли Юнит-экономику описать с позиции известных экономических моделей?

Основные метрики Юнит-экономики

Следует начать с того, что история вопроса с Юнит-экономикой началась не так давно. Этой модели всего порядка 10-15 лет, в то время как история обычной экономики сами понимаете охватывает несколько больший период времени.

Приведем определение для юнит-экономики, которое часто можно встретить в публикациях на эту тему:

Юнит-экономика (unit economics) — метод экономического моделирования, используемый для определения прибыльности бизнес-модели, путем оценки прибыльности единицы товара или одного клиента. Как правило применяется для оценки прибыльности бизнес-идеи стартапа. Бизнес может быть успешным только если отдельная единица товара или услуги будет прибыльной.

Обратите внимание, что акцент делается на экономическое моделирование и прибыльность бизнес-модели. Особенности объектов моделирования явно не выделяются, хотя практические примеры и рекомендации по применению моделей Юнит-экономики в большинстве публикаций относятся в первую очередь к интернет-продуктам, интернет-маркетингу, эффективности интернет-рекламы и стартапам.

Ключевыми понятиями (или метриками) в моделях юнит-экономики являются LTV и CAC:

LTV – Lifetime Value – пожизненная стоимость клиента,

CAC – Client (or Customer) acquisition costs – стоимость привлечения клиента.

Собственно от соотношения этих показателей и зависит принятие решения сходится или не сходится Юнит-экономики продукта, проекта, или стартапа.

Решения, которые принимаются на основе показателей LTV и CAC у большинства авторов публикаций сводятся к следующему:

Если LTV > CAC, то юнит-экономика сходится, т.е. может быть безубыточна.

Если LTV > 3*CAC, то юнит-экономика может быть масштабируема, т.е. может показать кратный рост выручки и финансового результата по отношению к объему инвестиций в бизнес-модель.

При этом правда стоит обратить внимание, что по известной статистике 80% стартапов закрывается, а взлетает только 1%.

Вопрос о совместимости моделей Юнит-экономики и известных экономических моделей в большинстве публикаций не рассматривается, хотя и делаются некоторые рассуждения о взаимосвязи моделей Юнит-экономики и маржинального анализа.

Как связаны Юнит-экономика и маржинальный анализ?

Собственно вопрос заключается в том, можно ли определить и использовать показатели LTV и CAC для модели маржинального анализа таким образом, чтобы далее применить логику расчетов и принятия решений в рамках известной экономической модели.

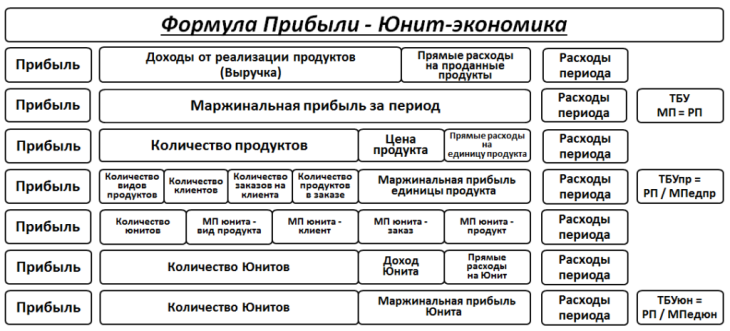

Кратко суть подхода изложена на приведенной ниже схеме:

Разберем взаимосвязь понятий, представленных на схеме:

1. Юнит-экономика – это метод моделирования для определения прибыльности бизнес-модели проекта, продукта, стартапа.

Нас интересует как сделать расчет, оценку или прогноз прибыли через показатели LTV и CAC.

Исходим из того, что понятие прибыли для Юнит-экономики принципиально не отличается от общеизвестного подхода к этой метрике.

2. Прибыль (экономическая) – это доходы минус расходы за период.

3. В маржинальном анализе расходы делятся на постоянные и переменные.

Постоянные расходы не зависят от объема реализации (продаж) продукта и являются косвенными по отношению к продукту.

Постоянные расходы – это расходы периода.

Переменные расходы – это любые прямые расходы на производство и реализацию продукта, которые изменяются (растут) пропорционально объему реализации.

Прибыль в этом случае может быть рассчитана (См. строку 2 схемы):

Прибыль = Доходы от реализации за период — Прямые расходы на реализованные продукты — Косвенные расходы периода.

4. Используем понятие маржинальной прибыли (МП) (См. стр. 3 схемы):

Маржинальная прибыль = Доходы от реализации – Прямые расходы на проданные продукты

5. По смыслу МП за период может быть рассчитана и другим способом (См. стр. 4 схемы) :

Маржинальная прибыль = Количество проданных продуктов *(Цена единицы продукта — Прямые расходы на единицу продукта).

6. Определяем, как можно группировать количество проданных продуктов(Стр. 5 схемы).

Количество проданных за период продуктов можно группировать несколькими способами, используя разные признаки, например, по количеству:

- видов продукта (если их несколько)

- покупателей (нет покупателей — нет проданных продуктов)

- заказов на покупателя (покупатель может купить продукт несколько раз)

- продуктов в одном заказе (один покупатель может купить в одной покупке (чеке) несколько штук продукта)

Например, количество проданных за период продуктов будет равно произведению количества покупателей (клиентов) и количества продуктов, проданных каждому покупателю.

Очевидно, что для целей прогноза прибыли мы должны использовать усредненные на выбранный период расчета количественные показатели. С другой стороны, мы можем получить оценки этих показателей на расчетный период, если у нас есть статистика за прошлый период или статистика аналогов.

Остается добавить, что

Маржинальная прибыль единицы продукта = Цена единицы продукта — Прямые расходы на эту единицу продукта.

7. Вводим понятие Юнита (Стр. 6 схемы)

В данном случае Юнитом мы можем считать любой признак (вариант) группировки реализованных за период продуктов, например:

- просто единица продукта

- вид продуктов (если у нас несколько видов продуктов)

- продукты, купленные одним клиентом (покупателем)

- продукты, купленные в одном заказе и др.

Важно, что по каждому выбранному нами виду Юнита и по любой единице выбранного вида Юнитов мы можем посчитать маржинальную прибыль.

8. Маржинальная прибыль за период всегда может быть посчитана в разрезе Юнитов маржинальной прибыли, используя три показателя (Стр.7 схемы):

- Количество Юнитов за период

- Доход по одному Юниту маржинальной прибыли

- Прямые расходы на один Юнит маржинальной прибыли

В качестве очевидного и наиболее простого примера Юнита мы можем рассматривать единицу продукта, и тогда вся схема расчета прибыли остается в пределах известного маржинального анализа и практики его использования.

Если в качестве Юнита мы выбираем Клиента (покупателя), который сегодня является объектом Юнит-экономики, мы можем использовать логику маржинального анализа и для Юнит-экономики по клиентам.

При этом в Прямые расходы на Юнит-клиента нужно включать все прямые расходы на единицу клиента, в том числе стоимость привлечения клиента САС, если она есть в бизнес-модели вашего продукта, проекта, стартапа.

Тогда расчет прибыли должен осуществляться через показатели:

- Количество Юнитов-клиентов

- Доход, получаемый от каждого Юнита-клиента

- Все Прямые расходы на один Юнит-клиента (включая стоимость привлечения САС)

9. Прибыль за период всегда может быть посчитана через маржинальную прибыль Юнитов (Последняя строка схемы) через показатели:

- Маржинальная прибыль Юнита

- Количество Юнитов маржинальной прибыли за период

- Расходы периода

Прибыль = Количество Юнитов * Маржинальная прибыль одного Юнита – Расходы периода

Выводы:

1. Основной метрикой маржинального анализа, так же как и Юнит-экономики является прибыль.

2. Прибыль за период определяется соотношением Маржинальной прибыли за период и Расходов периода.

Расходы периода мы считаем постоянными, все переменные расходы учитываются в маржинальной прибыли.

3. Стоимость привлечения клиента САС является маркетинговой метрикой и определяется эффективностью канала привлечения клиентов (покупателей).

Упрощенно

САС = Расходы (или бюджет) на привлечение клиентов / количество привлеченных клиентов

4. Пожизненная стоимость клиента LTV равна маржинальной прибыли по клиенту за его время жизни.

При этом есть два варианта определения LTV через маржинальную прибыль — без учета стоимости привлечения клиента и с учетом стоимости привлечения клиента САС (и других прямых расходов на клиента, если они есть):

В первом случае LTV соответствует маркетинговому подходу к определению этой метрики и равно:

LTV по клиенту = Доходы по клиенту (за ЖЦК) — прямые (производственные) расходы на продукты, проданные клиенту, без учета САС и других переменных затрат на клиента, если они есть.

Второй вариант LTV, который ближе маржинальному анализу, позволяет дать следующее определение:

LTV2 по клиенту = Доходы по клиенту (за ЖЦК) — Все прямые расходы на единицу клиента (за ЖЦК), включая САС и другие переменные затраты на клиента, если они есть.

5. В маржинальном анализе все прямые расходы на единицу клиента рассчитываются по формуле:

ПРкл = Количество единиц продукта, проданных клиенту * Прямые затраты на выпуск (производство, закупка) единицы продукта + САС (стоимость привлечения клиента) + Другие прямые затраты на клиента (если они есть)

В маркетинге принято считать ПРкл = Количество единиц продукта, проданных клиенту * Прямые затраты на выпуск (производство, закупка) единицы продукта,

что не совсем корректно в рамках маржинального анализа, но не является неразрешимым противоречием или препятствием, если учесть что LTV и LTV2 между собой связаны

LTV2 = LTV — CAC

6. В традиционном маржинальном анализе обычно вычисляется точка безубыточности по продукту (ТБУпр). На схеме это показано в Стр.5.

ТБУпр = Расходы периода / Маржинальная прибыль на единицу продукта

По аналогии с Точкой безубыточности по продукту в логике юнитов маржинальной прибыли можно рассчитать Точку безубыточности по клиентам (ТБУкл) (Стр. 8 схемы)

ТБУкл = Расходы периода / Маржинальная прибыль по клиенту за ЖЦК (включая расходы на САС) = Расходы периода / LTV2 = Расходы периода / (LTV — CAC)

7. Условием сходимости (безубыточности) в предложенной модели Юнит-экономики является соотношение:

LTV — CAC = LTV2 > 0 или LTV > CAC

8. Ожидаемую прибыль, в предложенной модели юнит-экономики, можно рассчитать при наличии следующих показателей:

- Цена единицы продукта

- Прямые расходы на единицу продукта (без учета САС)

- Количество единиц продукта на единицу клиента

- САС — стоимость привлечения одного клиента

- Количество клиентов за период

- Постоянные затраты периода

Рассчитать прибыль и ТБУкл в предложенной модели Юнит-экономики, при наличии перечисленных выше показателей, можно на калькуляторе по ссылке https://ucalc.pro/api/183084.

Более полно ознакомиться с изложенной в статье моделью и дополнительными материалами по теме можно в проекте по ссылке https://vk.com/pcalc.